주택을 매매할지 전세로 임대할지 선택하는 것은 각자의 상황과 우선순위에 따라 다를 수 있습니다.

주택 매매와 전세의 선택기준의 중요 고려사항을 정리해봅니다.

1. 재정상태

주택마련에는 큰 비용이 필요해서 대출을 이용하기도 하는데요. 정부에서는 주택담보비율(LTV)과 전세보증금 대출비율을 최대 80%까지 허용합니다만 50%이하로 생각해야합니다. 그리고 연간소득에 대한 대출 원금과 이자 상환 비율(DTI)은 최대 60%까지 허용하는데 이것도 이자만 계산할때 최대 20%까지만 생각해야합니다.

즉, 현금자산이 매매든 전세든 그 금액의 절반 이상은 있어야 한다는 것이고, 연간소득이 1억원이면 이자는 2천만원이내까지만 대출하고 무리(영끌)하지 말아야 합니다. 주택마련에 무리한 투자로 삶의 질이 오히려 떨어질 수 있기 때문입니다.

주택마련시 20%-50% 같은 자신만의 원칙을 세워놓아야합니다.

2. 시장상황

주택시장의 상황과 전망을 고려해야합니다.

주택은 소비재이면서 자산이어서 물가상승과 화폐가치하락을 방어하는 재산입니다.

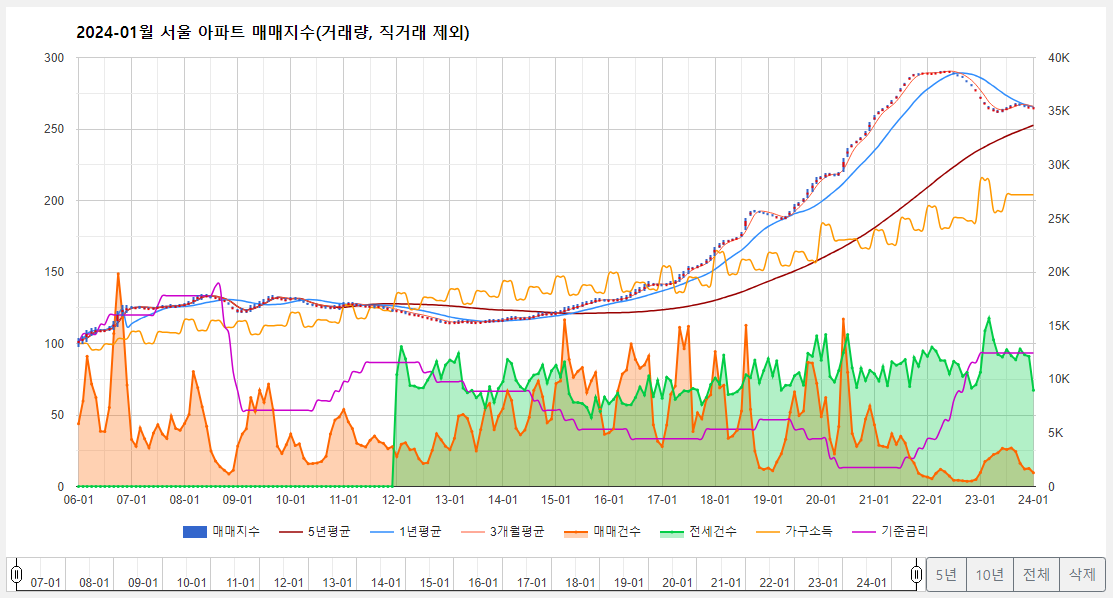

2-1. 금리

금리가 낮을때는 주택가격이 상승할 확률이 높고

금리가 높을때는 주택가격이 하락할 확률이 높습니다.

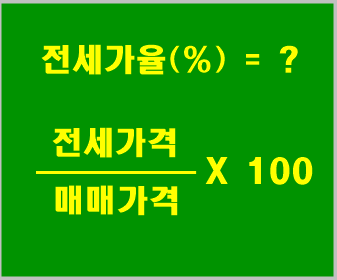

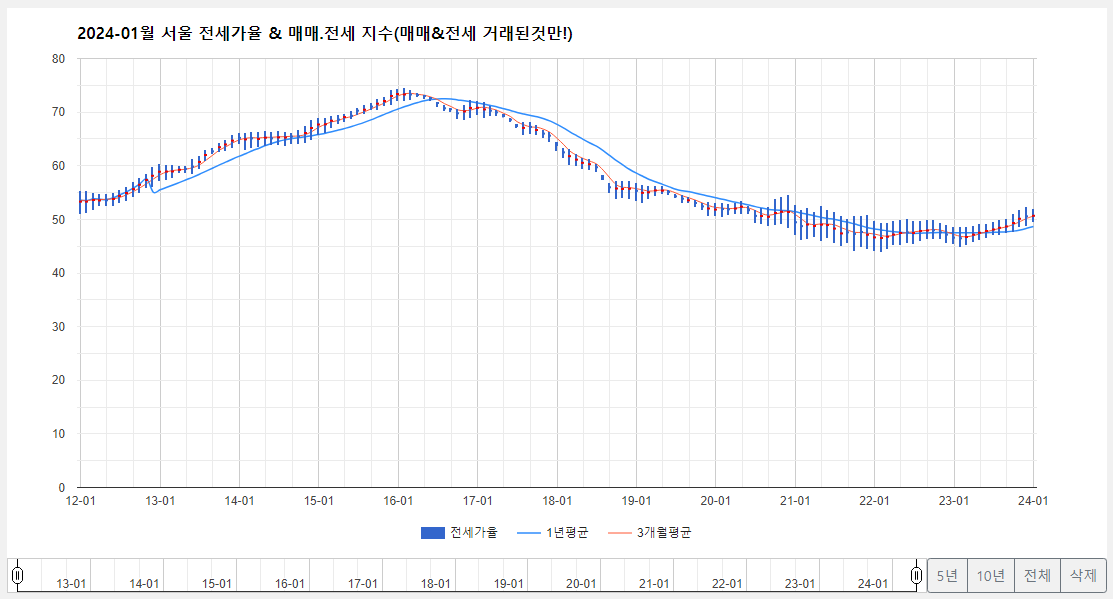

2-2. 전세가율

전세가율은 매매가격에 대한 전세가격의 비율입니다.

매매가격과 전세가격을 비교해서

전세보증금을 안전하게 돌려받을 수 있을지 생각해야합니다.

전세 선택시 2~4년 후 이사다니는 비용을 생각해야합니다.

전세가율이 높으면 매매를, 전세가율이 낮으면 전세를 선택하는 것이 더 유리할 수 있습니다.

3-3. 공급이 부족한 시장에서의 가격은 상승합니다.

지난 10년간 아파트 가격이 가장 많이 상승한 지역은 울릉도였습니다.

공급이 없었기때문에 물가상승, 화폐가치하락의 효과를 톡톡히 본 지역입니다.

환금성

매매로 소유할 때 환금성은 떨어집니다.

전세로 임대할때 계약만기 시 돌려 받을 수 있습니다.

혜택과 불이익

매매는 취득세, 재산세 부담이 있고, 주택소유자가 되어 분양 시 불리합니다.

전세는 매매보다 상대적으로 이사를 자주 다녀서

이사비용이 많이 들고 주거가 불안정합니다.

국가장학금 등 정부지원 소유자산 책정 시 전세보다 매매가 2배정도 유리합니다.

선호도

취향에 따라 매매와 임대의 선택기준이 되기도 합니다.

오늘은 주택 매매와 전세의 선택기준 고려사항을 살펴보았습니다.

좋은 하루 되세요.

'부린이기초' 카테고리의 다른 글

| 주택 시장 셀프 체크 (1) | 2024.12.17 |

|---|---|

| 아파트 분양 중도금 대출 이자 간단 계산식 (0) | 2024.03.11 |

| 부동산 시장의 원리와 주요 개념(가격) (0) | 2024.02.08 |

| 월세 탈출과 그 전에 할 일 (0) | 2024.02.02 |